Горизонтальный анализ финансовых данных является важным инструментом для финансового анализаФинансовый анализ — процесс изучения финансовых показателей и результатов деятельности организации с целью выявления проблем и определения путей их решения. подробнее, который позволяет компаниям и инвесторам выявлять тренды и изменения в финансовых показателях.

В данной статье мы рассмотрим, что такое горизонтальный анализ финансовых данных, как он проводится и какие преимущества он может принести.

Определение горизонтального анализа

Горизонтальный анализ, также известный как анализ временных рядов, позволяет сравнивать финансовые показатели компании в разные периоды времени. Он основан на анализе изменений в финансовых показателях, таких как выручка, прибыль, активы и обязательства, показатели финансовой деятельности (например, EBITDA), финансовые коэффициенты (рентабельности, ликвидности, Debt/ EBITDA и др.).

В качестве периодов используются любые одинаковые временные интервалы (месяц, квартал, год).в течение определенного периода.

Горизонтальный анализ позволяет установить тенденцию в деятельности предприятия на основании изменения показателей и постоянства данных изменений во времени. На основании результатов анализа возможно проводить сравнение компаний, отличающихся по масштабам деятельности.

Сравнение данных

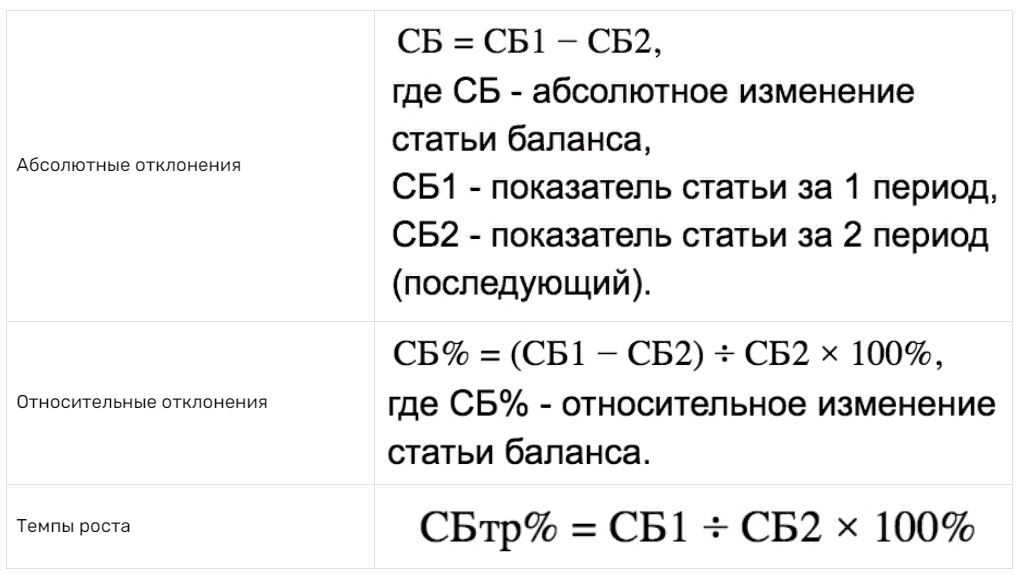

Сравнение в абсолютных величинах:

Абсолютное изменение = Текущее значение – Базовое значение.

Таким образом выявляются статьи отчетности, по которым наблюдается наибольшее изменение в денежном выражении. При сравнении коэффициентов выявляются периоды времени с максимальным отклонением коэффициентов от базового значения.

Сравнение в относительных величинах:

Относительное изменение (темп прироста, %) = 100%* Абсолютное изменение/ Базовое значение

Относительное изменение (темп роста, %)= 100%* Текущее значение/ Базовое значение

Используя относительные величины, удобно сравнивать динамику показателей предприятий, не сопоставимых по масштабам деятельности (например, сравнивая показатели динамики выручки и прибыли).

При проведение анализа финансовой отчетности важно применять оба подхода.

Выводы по итогам анализа должны основывать на анализе совокупности показателей в их взаимосвязи. Все виды горизонтального финансового анализа дополняются исследованием влияния отдельных факторов на изменение соответствующих результативных ее показателей. Результаты такого аналитического исследования позволяют построить динамические факторные модели, которые используются затем в процессе планирования финансовых показателей.

Анализ финансовых данных

При проведении горизонтального анализа в первую очередь обращают внимание на итог баланса по Активу. Если значения увеличиваются от предшествующих периодов к будущим, это указывает на благоприятное развитие компании и потенциал для дальнейшего роста.

Далее, анализируется динамика вне- и оборотных средств. Если наблюдается их увеличение с периода на период, это свидетельствует о активной деятельности компании и правильных управленческих решениях, направленных на улучшение ее базы.

Следующим шагом является оценка платежеспособности компании и наличие свободных денежных средств, а также их использование для инвестиций с целью дополнительного дохода. Эти аспекты могут быть выявлены при анализе динамики значений по статьям, связанным с денежными средствами, такими как «Денежные средства», «Дебиторская задолженность» и «Финансовые вложения».

И, наконец, проводится анализ показателей по Пассиву. Для понимания, откуда компания получает свободные деньги, необходимо изучить изменения в статьях «Заемные средства» и «Кредиторская задолженность». При этом важно внимательно анализировать политику компании в отношении привлечения стороннего капитала, так как рост долга может быть положительным явлением, если средства используются эффективно и приносят дополнительную прибыль.

Нюансы анализа

Мы знаем, как провести горизонтальный анализ, но важно также правильно интерпретировать его результаты. Одного лишь бухгалтерского баланса недостаточно; необходимо запрашивать финансовые отчеты, пояснения, оборотно-сальдовые ведомости и другие документы, чтобы более полно понимать специфику бизнеса.

Например, увеличение запасов может на первый взгляд казаться положительным сигналом, так как они могут представлять собой сырье, готовую продукцию и другие ценные активы, необходимые для бизнеса. Запасы также способствуют непрерывности производства и продаж. Однако стоит помнить ключевое слово — «вероятно». Оценка запасов требует более глубокого анализа, так как они могут быть неликвидными.

Например, если они не обновлялись в течение долгого времени, то сырье может быть испорчено, а готовая продукция может не найти спроса.

Перейдем к дебиторской задолженности. Увеличение дебиторской задолженности может указывать на рост продаж, но также означает, что организация имеет нереализованные долги, которые еще не превратились в наличные средства.

Это может повлечь за собой проблемы с ликвидностью и финансовыми трудностями.

С другой стороны, снижение дебиторской задолженности может свидетельствовать о успешной политике взыскания долгов, где клиенты регулярно расплачиваются по своим обязательствам.

Что касается увеличения «Основных средств», это может указывать на расширение производственных мощностей. Однако для полной оценки эффективности использования активов необходимо также учитывать фондоотдачу.

Пример: Стоимость основных средств на балансе компании превышала 1 миллиард рублей и постоянно росла, в то время как выручка снижалась из года в год. Значит фактически оборудование простаивало!

Существуют показатели, которые считаются положительными, например, нераспределенная прибыль, уставный капитал, добавочный капитал и резервный капитал.

Кроме того, сюда можно отнести денежные средства и финансовые вложения, но с некоторыми оговорками. Финансовые вложения следует проверять на эффективность и доходность, а денежные средства нужно сопоставлять с долгами компании.

При проведении горизонтального анализа необходимо помнить, что рост не всегда является положительным фактором, а снижение не всегда плохо. Выводы следует делать только после изучения специфики бизнеса.