На чтение: 20 минОпубликовано:Обновлено:Рубрика:АвтоАвтор:Редакция

Как работаю мошенники в страховании

Олег поехал ставить на учет свой первый автомобиль. Возле отделения ГИБДД он встретил страхового агента,который предложил ему дешевый страховой полис ОСАГО всего за 1500 руб. не красивом бланке Тинькофф страхование. Олег очень обрадовался такой быстрой и выгодной сделке. Радость длилась 5 минут,пока при регистрации автомобиля полис не проверили сотрудники ГИБДД по базе Российского союза автостраховщиков.

Елена попала в ДТП, но у нее не было полиса ОСАГО. Она решила быстро через интернет найти агента и купить страховку задним числом. Пока ехали сотрудники ГИБДД она успела найти выгодный вариант за 3000 руб. Бланк был красивым известной страховой компании и не вызывал подозрений. Счастье длилось пол часа. В итоге инспекторами был выявлен факт поддельного полиса ОСАГО. Елене пришлось самостоятельно оплачивать ремонт не только своего, но и чужого автомобиля.

Аферисты часто караулят своих жертв у подразделений ГИБДД, визовых и туристических центров, автосалонов или на сайте объявлений с предложением привезти полис ОСАГО вам домой. Купив у них страховку окажетесь на месте Олега или Елены. Бланки могут быть высокого качества, но официально не зарегистрированы. Напомним электронный полис ОСАГО не защищен специальными средствами, но его легко проверить на подлинность через интернет.

По ст. 12.37 части 2 КоАП сумма штрафа равняется 800 руб. Она может быть снижена до 400 при своевременном внесении оплаты — в пределах 20 дней после вынесения постановления в адрес водителя.

В Москве и еще ряде городов камеры наблюдения на дорогах уже вычисляют автомобили без полиса ОСАГО. Пока система работает в тестовом режиме и штрафы не приходят.

Если вы хотите получить выплату от страховой компании, а полис будет фальшивым, это могут инсценировать мошенничеством, за которое предусмотрена уголовная ответственность. ( УК РФ Статья 159. Мошенничество ).

Теоретически можно вернуть деньги, уплаченные за страховку. Но сначала вам придется поймать преступников и только потом через суд требовать от них выплаты. Так что, если вы обнаружите подделку, немедленно обратитесь в полицию.

С поддельной страховкой в критической ситуации вы окажетесь без защиты.Огромные. Расходы на ремонт собственного и/или чужого имущества и здоровья, а также на лечение у иностранных врачей будете оплачиваться самостоятельно.

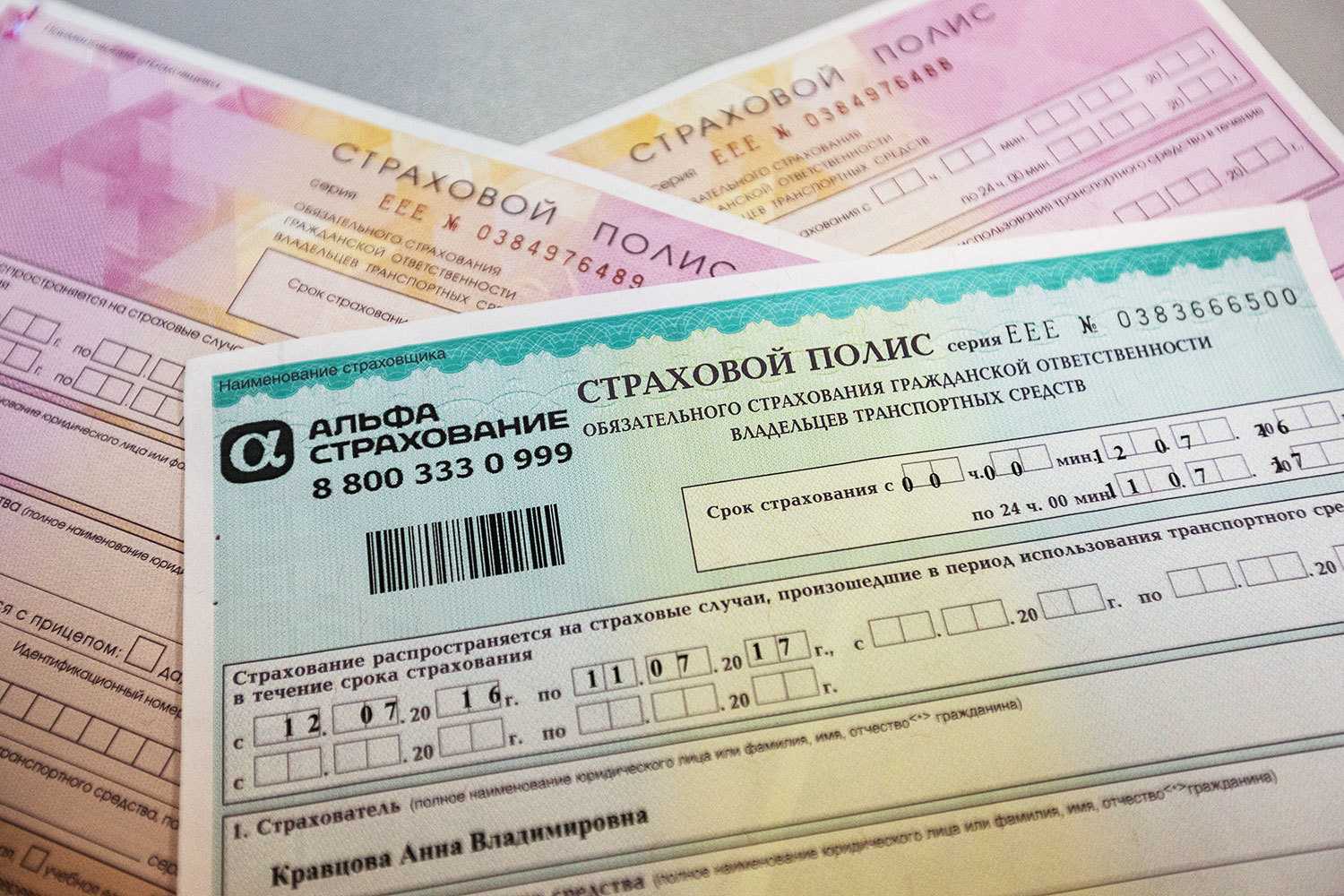

страховые аферисты

Как не дать себя обмануть мошенникам?

Перед сделкой обязательно проверить:

1. Полномочия агента

При покупке полиса у страхового брокера или агента или важно проверить их документы: паспорт, оригинал агентского или брокерского договора, либо доверенность на право подписания документов от имени страховщика.

Не лишним будет обратиться в СК и убедиться, что посредник действительно с ней работает.Вы можете уточнить эту информацию, позвонив по номеру горячей линии — он указан на официальном сайте страховой компании или на бланке полиса. Так же на сайтахЧто такое сайт? Простыми словами о главном Сайт, или веб-сайт (от англ. website: web — «паутина, сеть» и site — «место,... подробнее страховых компаний есть реестры агентов и брокеровБрокер – это профессионал, занимающийся проведением финансовых сделок между клиентами и рыночными участниками. Он выступает посредником между продавцами и покупателями, получая комиссию за свою работу. Брокер может быть частным лицом или компанией, который занимается продажей и покупкой активов на рынке. Брокеры могут работать на фондовом рынке, валютном рынке, товарных рынках и других финансовых рынках. Основными функциями брокера являются: • Предоставление информации о рынке и активах, которыми он торгует. • Помощь в открытии торговых счетов и оформлении документов. • Поиск клиентов и рыночных участников для проведения сделок. • Оказание консультативной помощи при принятии решений по торговле. • Предоставление технических возможностей для проведения торгов. В зависимости от рыночной сферы, брокер может работать на фондовом рынке – заниматься торговлей акциями, ценными бумагами и облигациями, на валютном рынке – проводить сделки по курсам валют, на товарных рынках – торговать нефтью, газом и другими сырьевыми материалами. Кроме того, брокер может заниматься инвестированием денежных средств клиента в целях их увеличения. В этом случае, брокер выступает в роли инвестиционного консультанта, предоставляя рекомендации по выбору и распределению капитала. Изучая тему инвестирования и торговли на финансовых рынках, вы наверняка сталкивались с таким термином как брокер. Но кто такой брокер и как он может помочь вам достичь финансового благополучия? Брокер – это профессионал на финансовых рынках, который действует в качестве посредника между инвестором и рынком. Он предоставляет доступ к торговым платформам, на которых можно покупать и продавать различные активы, такие как акции, облигации, валюты, товары и другие инструменты. Преимущество работы с брокером заключается в том, что он обладает профессиональными знаниями и опытом, необходимыми для принятия правильных инвестиционных решений. Он поможет вам определить оптимальную стратегию инвестирования, основываясь на ваших личных целях, риске и объеме инвестиций. Брокеры могут быть самостоятельными и работать в качестве участников финансовых рынков, а также быть частью брокерских компаний или банков. Они работают на основе комиссий и получают вознаграждение за каждую сделку. Какие бывают брокеры? Бывают различные виды брокеров, в зависимости от того, какие услуги они оказывают, и на каких рынках они работают. Вот некоторые виды брокеров: • Фондовые брокеры — предоставляют услуги на фондовом рынке, они позволяют клиентам покупать и продавать акции, облигации и другие ценные бумаги. • Фьючерсные брокеры — оказывают услуги на рынке фьючерсных контрактов на сырьё, валюты и другие товары. Клиенты могут покупать и продавать контракты на будущие поставки товаров в текущем времени. • Форекс-брокеры — оказывают услуги на валютном рынке Forex, где клиенты могут совершать сделки на покупку и продажу валют. • Брокеры на рынке недвижимости — помогают клиентам купить, продать или арендовать недвижимость. • Ипотечные брокеры — помогают клиентам получить ипотечный кредит на покупку недвижимости. • Биржевые брокеры — оказывают услуги на фондовой бирже, имеют доступ к площадкам торговли ценными бумагами. • Опционные брокеры — оказывают услуги на рынке опционов. Брокер для инвесторов Для инвесторов брокер является важным инструментом, который позволяет им осуществлять торговлю на рынке. Они могут предоставлять не только доступ к прибыльным инвестиционным возможностям, но и экспертную консультацию и аналитические отчеты. Кроме этого, брокер может обеспечить инвесторов доступом к различным типам инвестиционных продуктов, таким как акции, облигации, фонды и другие. Одним из ключевых критериев выбора брокера для инвестора является наличие лицензии и репутации на рынке. Инвесторы также обращают внимание на комиссии и условия торговли, предоставляемые брокером. подробнее, с которыми они работают.

Если хотите оформить полис через онлайн-посредника, узнайте в страховой компании, можно ли оформить страховку на l данном web-сайте. Если вы уже купили полис, убедитесь, что он подлинный и содержит верную информацию. Свяжитесь со страховой компанией по телефону, электронной почте или зайдите в офис. Контактные данные можно найти на сайте страховщика. Проверить политику ОСАГО проще. В базе данных PCA на основании номера полиса отображается название страховой компании, дата продажи полиса, а также начало и конец его действия. В правом верхнем углу инструкции ОСАГО должен быть QR-код. С помощью мобильного приложения «ДТП. Европротокол »вы можете просканировать этот код и получить дополнительную информацию. Вы видите не только страховщика и детали полиса, но также марку, модель, VIN-номер и номерной знак автомобиля. Убедитесь, что все даты совпадают. При обнаружении ошибок необходимо немедленно связаться со страховой компанией и сообщить об этом.

2. Лицензию страховой компании.

У СК должна быть действующая лицензия и именно на тот вид страховки, который вам требуется. Аферисты часто используют бланки компаний, у которых остановлена, ограничена или приостановлена лицензия. Если вам оформят такой полис, договор будет недействительным. Проверить лицензию страховой компании можно на сайте Банка России.

3. Бланк полиса ОСАГО

Страховщики ведут учет бланков ОСАГО. Все бланки пронумерованы еще в типографии и нет одинаковых. Можно позвонить в страховую компанию и назвать номер бланка для уточнения его статуса.

Есть четыре вида статуса бланков:

1. У еще не заполненных бланков должен быть статус «У компании» или «У агента».

2. Если номер значится в категориях — «У страхователя» или «Аннулирован», значит, этот бланк незаконно используют мошенники. Оформлять такой полис нельзя!!!

Подлинность полиса ОСАГО вы можете проверить самостоятельно на странице, для этого введите номер и серию полиса, узнаете, какой страховой компании он принадлежит и какой статус у бланка.

Схема №2 — Махинации с данными в полисе.

Даже если форма является подлинной, лицензия страховой компании действительна и страховой агент (брокер) имеют право заключать контракты, ошибки не исключены. Есть недобросовестные страховые агенты, которые намеренно искажают данные, чтобы привлечь клиентов с более низкими ценами на полис. Например, в случае ОСАГО занижается мощность автомобиля, при страховании квартиры или дома вписывают меньшую площадь, а приобретая страховку для выезжающих за границу, занижают возраст пожилых клиентов. Продавая электронный полис, мошенники могут оставить настоящий договор с липовыми данными у себя и отправить документ с исправлениями клиенту, чтобы скрыть подделку.

Махинации с данными в полисе

Что может произойти при страховой махинации?

Если данные в договоре неверны, страховщик вправе обратиться в суд с заявлением о расторжении договора. При наступлении страхового случая он может оказать в выплате.

С полисом ОСАГО есть еще один нюанс: он работает даже при искусственно заниженной цене. Если ошибка будет выяснена до наступления страхового случая, компания вправе потребовать доплату или расторгнуть договор ОСАГО. Если виновником ДТП станет владелец «более дешевого» полиса, страховая компания выплатит пострадавшему компенсацию. Но тогда он сможет подать на вас в суд и потребовать возврата уплаченной суммы- регресс по ОСАГО.

Как не попасть на удочку афериста?

Важно, чтобы вы внимательно проверили всю информацию, содержащуюся в вашем договоре и страховом полисе. Например, при покупке полиса ОСАГО следует обращать внимание не только на то, что имена водителей и регистрационные знаки автомобилей написаны без ошибок. Вам необходимо убедиться, что регион проживания, мощность автомобиля и все остальные параметры указаны правильно. Даже если в политике указаны верные данные, стоит проверить, совпадают ли они с данными, введенными в базу данных PCA. Так же необходимо проверить все ли водители вписаны в полис.

Очень низкая стоимость страховки не может не настораживать — это может говорить об ошибках или умышленном мошенничестве. Бесплатный сыр бывает только в мышеловке!

По другим видам страхования имеет смысл так же сравнить предложения разных компаний с помощью онлайн-калькуляторов. Следует помнить, что чем больше рисков предусмотрено в договоре, тем выше будет цена страховки. Если вы обнаружите ошибки после покупки полиса, как можно скорее сообщите о них в страховую компанию. Обычно страховщики идут навстречу клиентам, когда они сами обнаруживают неточности и просят их исправить. Полис будет переоформлен. Если цена была искусственно занижена, вам придется доплатить разницу.

Схема №3 — Страховые мошенники в интернете

Аферисты в интернете — самый распространенный вид мошенничества. Мошенники нередко клонируют сайты официальных страховых компаний и агрегаторов и продают от их имени поддельные полисы. Есть также клоны сайта PCA. На них, например, автовладельцам предлагается проверить и скорректировать свой коэффициент бонус-малус (КБМ), который влияет на цену договора ОСАГО. Для этого пользователю обычно необходимо ввести данные водительского удостоверения, паспорта транспортного средства (ПТС) и других документов. В большинстве случаев псевдо веб-сайты очень похожи на настоящие, а их адреса отличаются от официальных сайтов только на один или несколько символов.

Чем чревата покупка страховки в интернете для вас?

В случае онлайн-мошенничества риски даже выше, чем при покупке полиса «с рук». Вы можете потерять не только деньги, которые вы платите за страховку, но и поставить под угрозу свою зарплатную или кредитную карту. При подаче заявки на страхование через веб-сайт вам нужно будет написать полный номер карты, имя владельца, дату истечения срока действия и трехзначный код CVC / CVV на обратной стороне. После этого злоумышленники получат доступ к вашему аккаунту и поспешат его очистить.

Если мошенники получат ваши паспортные данные, они могут попытаться получить на вас кредит или займ. А после получения информации об автомобиле и водительских правах попробуют получить страховую выплату на случай ДТП, которого не происходило. Для этого преступники покупают реальную страховку гражданской ответственности на чужие документы, а затем, в соответствии с европротоколом, подают иск, якобы по вашей вине.

Если ваша страховая компания оплачивает страховой случай, в котором виновны вы, то в будущем ваш полис страхования гражданской ответственности будет стоить вам гораздо дороже. Количество вызванных вами страховых случаев влияет на КБМ — это может увеличить стоимость страховки до 2,5 раз. Последствия будут гораздо серьезнее, если страховщик узнает, что авария ложная. Возможно, вам придется доказать в суде, что вы не вступали в сговор с аферистами.

Как распознать обман интернет-мошенников ?

Обязательно приобретайте полис только на официальном сайте страховой компании или агрегатора. Контакты, включая ссылки на официальные сайты страховщиков, можно найти в реестре Банка России. Интернет-адреса компаний, продающих полисы ОСАГО, также собираются на сайте PCA.

В поисковых системах Яндекс и Mail.ru юридические финансовые компании отмечены специальной галочкой.

Страховщики публикуют списки посредников,агентов и брокеров с которыми они работают, на своих официальных сайтах — обязательно уточняйте у них.

Если вы обнаружите, что уже оставили свои документы и данные банковской карты на мошенническом веб-сайте, постарайтесь минимизировать риск. Прежде всего, немедленно заблокируйте карту и попросите банк выдать вам новую.

Напишите заявление в полицию о том, что у вас украли деньги и личные данные. Обязательно сохраните копию этого заявления со штампом полиции. Если мошенники берут микрозайм на ваше имя или используют ваши данные для другого мошенничества, заявление поможет доказать вашу невиновность.

Также можете переоформить паспорт, водительские права и СТС (ПТС). Смена документов требует много времени и усилий, но это единственный способ полностью обезопасить себя.

Схема №4 — Мошенничество при оформлении ДТП.

Иногда преступники или просто нечестные автовладельцы пытаются обмануть, когда сообщают о ДТП с европротоколом. Например, водитель, ставший причиной аварии, может предложить «заработать» за счет страховой компании. Авария с Еленой произошла по вине другого автовладельца Михаила. Машина Михаила пострадала больше, и у него не было полной страховки КАСКО, у Елены она была. Михаил уговорил Елену составить европротокол и взять вину на себя. Взамен он пообещал разделить деньги, которые заплатит страховщик.

Михаил бы отремонтировал свою машину по полису ОСАГО за счет страховой компании, Елена получила бы полную страховку. Елена согласилась: такое предложение показалось ей очень выгодным. Есть и другие схемы обмана. Например, предположим, что вы виноваты в аварии. Другой водитель может предложить небольшую «поправку» к обстоятельствам аварии, чтобы он получил оплату еще и за предыдущий ущерб, а вы — вознаграждение за помощь.

Мошенничество при оформлении ДТП

Чем рискуете?

Елене не повезло дважды. Мало того, что её страховые полисы ОСАГО и КАСКО были поддельными, она еще поверила мошеннику. В результате ей пришлось заплатить не только за сам ремонт машины, но и возместить страховой компании Михаила расходы на оплату ремонта машины афериста.

Даже если бы со страховкой у Елены было все в порядке, она все равно поплатилась бы за свою доверчивость. Коэффициент бонус-малус (КБМ) был бы выше в следующем году — и новая страховка ОСАГО обошлась бы ей гораздо дороже.

Как не допустить мошенничества с ОСАГО?

Ни при каких обстоятельствах вы не можете давать согласие на мошенничество или подделку документов, изменять фактическую картину инцидентов или признавать себя виновным, если вы уверены, что не нарушили правила.

Сообщая о происшествии в соответствии с европротоколом, всегда заполняйте анкету на месте происшествия. Точно проверьте, что написал другой участник аварии. И не отвлекайтесь, пока не убедитесь, что все документы верны и заполнены правильно, если сомневаетесь — вызывайте сотрудников ГИБДД.

Не будет лишним сделать фото и видеосъемку места аварии и повреждений двух автомобилей. Если есть возможность, запишите аварию с помощью мобильного приложения «ДТП. Европротокол »или« Помощник ОСАГО ». Таким образом, вы исключаете риск того, что второй участник нарушит европротокол или попытается изменить обстоятельства аварии.

Схема №5 — Обманом заработать на страховке.

Иногда мошенниками являются сами страховые брокеры и агенты. Бывают случаи, когда клиенту предлагают обмануть страховую компанию, незаконно взять деньги и разделить их. Например, агент-мошенник может попросить сельского домовладельца, пострадавшего от потопа, оформить страховку «вчерашним днём». Или переоценить в договоре стоимость старого сарая и сжечь его для выплаты страховки.

Чем может обернутся обман страховой компании?

Перед выплатой страховщики выясняют обстоятельства всех страховых случаев! Все компании имеют службу безопасности по борьбе с мошенничеством, кроме того, некоторые работают с частными детективами. В большинстве случаев они сразу узнают, что страховой случай был устроен намеренно.

Страховые специалисты (оценщики и т.д.) также внимательно оценивают размер выплаты. Они учитывают не только кадастровую стоимость недвижимости или стоимость согласно договору купли-продажи, но и отслеживают рыночные цены.

Перед крупными выплатами постоянно проводятся дополнительные проверки. Например, эксперты выезжают на место потопа или пожара и проводят экспертизу. Они опрашивают соседей, чтобы узнать, действительно ли сгорел особняк «графа Монте-Кристо«, а не старый амбар.

Граф Монтекристо — Александр Дюма

Определить дату заключения договора также несложно, ведь страховые агенты обязаны немедленно передать документы в страховую компанию. Если брокер или агент не могут объяснить задержку, страховщик заподозрит мошенничество.

Если выясняется, что полис содержит ложную информацию, такую как стоимость имущества или дата, страховщик имеет право подать в суд, расторгнуть договор и отказать в страховой выплате. Горе-агента и Вас могут обвинить в мошенничестве. А это может привести к серьезным последствиям — вплоть до уголовного дела,со всеми вытикающими последствиями.

Как не допустить обман СК?

Дотошно выбирать агентов или брокеров и не вступать с ними в сговор!

Схема №6 — Помощь ЛЖЕ — юристов со страховками.

Интернет завален рекламой, обещающей страхователям юридическую помощь. «Псевдоюристы» гарантируют, что смогут предъявят иск страховой компании о выплате денег, если она отказалась выплатить компенсацию или оценила ущерб в меньшую сумму, чем Вы ожидали.

Чаще всего юристы предлагают уступить им ваше право требовать страховую выплату. Они уверяют, что обратятся в суд с иском к страховой компании и обязательно выиграют дело. А когда суд вынесет решение и страховщик выплатит адвокату необходимую сумму, он переведет вам деньги.

Часто автомобильные комиссары выезжают на место аварии. Они помогают заполнить форму европротокола, проверяют страховки ОСАГО и каско , а также могут визуально оценить ущерб. А потом предлагают водителям, имеющим право на страховые выплаты, не подавать документы в страховую компанию, не ждать ремонта или денег, а сразу получить компенсацию. Взамен водителю достаточно подписать бумагу о переходе прав требования страховых выплат к юристам.

Чем может обернутся для Вас работа с псевдоюристами?

В большинстве случаев Вы просто потеряете деньги. Лже-юристы просят заранее оплатить экспертизу, за услугу по подготовке документов и подаче иска в суд и за участие в судебных заседаниях. В итоге, компенсацию от страховой компании либо вообще не возможно будет получить, либо даже не покрывает расходы на юридические услуги, а будет выше! Нередко происходит, что лже-юристы просто исчезают, как только получают от Вас деньги!

Если Вы получите какую-либо выплату, то она обычно оказывается намного меньше той, которую смогли бы получить самостоятельно. Обычно, юристы взыскивают до 50% от суммы в качестве компенсации за свой труд. Когда юрист переведет Вам остатки денег, то придется ещё с них заплатить налог на доходы физических лиц (13% НДФЛ), так как считается доходом,а не страховым возмещением.

В тех случаях, когда комиссары просят оплатить все свои услуги на месте аварии, они сознательно занижают размер ущерба. Таким образом они получают гораздо больше от страховщика.

Как предотвратить обман лже-юристов и обратится с жалобой к омбудсмену?

Вы не должны принимать предложения об оплате на услуг месте. Если вы не специалист, то вряд ли сможете правильно оценить ущерб. Если страховая компания отказывает в компенсации или вы не согласны с размером компенсации, вы должны сначала подать страховщику претензию с просьбой о пересмотре суммы выплаты. Он должен ответить в течение 30 дней. Если компания отказалась платить или не ответила вовремя, возможны два варианта:

В случаях, когда сумма вашего иска превышает 500 000 рублей, и спор не распространяется на ОСАГО, он может быть разрешен только в судебном порядке.

Подать заявку можно через сайт омбудсмена. Лучше сделать это самостоятельно, так как когда Вы жалуетесь на страховую компанию обращается, он рассматривает дело быстро — в течение 15 рабочих дней — и бесплатно!!! Если поручить ведение дела юристу, продолжительность разбирательства увеличится до 30 рабочих дней. Кроме того, юрист должен будет заплатить омбудсмену пошлину 15 000 рублей — эти расходы обязательно лягут на вас.

Как подать обращение финансовому уполномоченному через личный кабинет, смотрите видео:

По статистике, примерно в половине случаев омбудсмен принимает решение в пользу клиентов страховых компаний. Если он встанет на сторону страховщика, можно попробовать решить проблему в суде. Только тогда имеет смысл подумать о найме юриста. И выбирать его нужно очень внимательно, чтобы не нарваться на жуликов.

Схема №7 — Навязывание страховок и обман при кредитовании.

Банки и микрофинансовые организации (МФО) часто становятся агентами страховых компаний и активно предлагают клиентам различные виды страхования. Это совершенно законно. Вы приобретаете этот полис, по которому вы будете получать выплаты в случае наступления страхового случая.

Но если вас уверяют, что без страховки кредит не получить, это уже наживательство и обман. Например, вам следует застраховать только тот дом, который становится залогом по ипотеке. Все остальные виды полисов покупать не обязательно, но без страховки ставка по кредиту может быть выше.

Микрофинансовые организации (далее МФО) иногда настраивают интерфейс своего веб-сайта таким образом, что подать заявку на получение кредита без страховки просто невозможно. В некоторых случаях вы не сможете обнаружить, что оформляли страховой полис до тех пор, пока не подписали все документы и не получили кредит или займ.

Кроме того, обычно банк или МФО включают расходы на страхование в причитающуюся сумму, а также взимают с них проценты.

Навязывание страховых услуг — это не мошенничество. Однако это обыденная практика, с которой можно и нужно бороться.

Навязывание страховок и обман при кредитовании

Как не допустить навязывание страховки?

Всегда внимательно читайте документы, которые нужно подписать. Вам не обязательно сразу принимать решение. После одобрения займа или кредита у вас будет 5 рабочих дней, чтобы изучить все документы и пересмотреть их в спокойной обстановке. В течение этого времени банк или МФО не уполномочены изменять условия вашего контракта.

Если вы уже оплатили страховку, но обнаружили, что она вам не нужна, вы можете вернуть ее во время периода охлаждения. У вас есть не менее 14 календарных дней после покупки полиса, чтобы отменить его и вернуть полностью свои деньги за страховку.

В случае ипотечной ссуды вы не сможете полностью отказаться от страховки, иначе банк может расторгнуть с вами договор и потребовать возврата денег. Но есть возможность приобрести полис в другой страховой компании, если его условия вам больше подходят, для этого можете проверить предложения от разных ипотечных страхователей в личном кабинете (раздел «спецпредложения»).

Банки часто заключают так называемые договоры коллективного страхования со страховыми компаниями, а затем просто добавляют своих заемщиков. У таких страховок тоже есть период охлаждения — в течение 14 дней вы можете полностью вернуть уплаченные за них деньги.

Вам не обязательно оформлять групповое страхование, и вы имеете право выбрать индивидуальный договор со страховой компанией. Достаточно получить предварительное согласие банка, чтобы он был удовлетворен политикой этого страховщика. Однако, если вы решите полностью отказаться от страхования, условия займа или займа могут измениться, например, повысится процентная ставка. Если вы считаете, что страховая компания или брокеры нарушили ваши права, обратитесь в Банк России.

Все ссылки с данной статьи для подачи жалоб в госорганы,ссылки на законы и приложения.

Спасибо, всем кто дочитал до конца. Теперь вы знаете основные схемы аферистов, но не стоит расслабляться — мошенники постоянно придумывают новые схемы обмана. Также сохраните эту страницу в закладки,чтобы ссылки на обращения в госорганы всегда были у Вас под рукой.

Что бы отблагодарить редакцию просто поделитесь этой страницей у себя в соцсетях.

Так вы помогаете нам развиваться и делать для Вас новые полезные статьи.

Мы постоянно ищем материалы, которые прячут банки и страховщики.