- Всемирный банк: Прогноз роста экономики и мирового ВВП

- Прогноз роста экономики по регионам

- Перспективы экономического роста

- Восточная Азия и Тихоокеанский регион

- Европа и Центральная Азия

- Латинская Америка и Карибский бассейн.

- Ближний Восток и Северная Африка

- Южная Азия

- Африка к югу от Сахары

- Комментарии экспертов Всемирного банка

- Главный экономист и старший вице-президент Группы Всемирного банка

- Заместитель главного экономиста и директор Группы прогнозов Всемирного банка

Всемирный банк: Прогноз роста экономики и мирового ВВП

Согласно последнему выпуску доклада Всемирного банка «Перспективы мировой экономики«, ожидается,что о текущее десятилетие станет как переломным периодом в области развития мировой экономики.

По прогнозам, к концу 2024 года мировая экономика установит новый негативный рекорд: темпы роста ВВПВаловой внутренний продукт (ВВП) - это оценка общей стоимости готовых товаров и услуг, произведенных в пределах страны за определенный период, обычно за год. ВВП широко используется для оценки размера экономики страны.... в первой половине десятилетия будут самыми низкими за последние 30 лет.

Эксперт Всемирного банка отвечает на вопросы:

Хотя ситуация в мировой экономике в настоящее время немного лучше, чем год назад, из-за снижения риска глобальной рецессииРецессия (recessus — отступление) — это устойчивое и значительное снижение темпов экономического роста, которое длится месяцами или даже годами. Снижаются большинство финансовых показателей. Одним из основных признаков ..., в основном благодаря стабильностиОпределение Стабильность - это способность системы или процесса сохранять свои основные характеристики в течение определенного времени, несмотря на внешние воздействия или внутренние изменения. Стабильность может б... экономики США, растущее геополитическое напряжение может представить новые угрозы.

В ближайшей перспективе среднесрочный прогноз ухудшился для многих стран с развивающимися экономиками из-за замедления роста в основных экономиках, застоя в мировой торговле и ужесточения условий кредитования.

Прогнозируется, что темпы роста мировой торговли в 2024 году составят только половину от среднего показателя за 10 лет до пандемии. Стоимость заимствований для стран с развивающимися экономиками, особенно для стран с низким кредитным рейтингомКредитный рейтинг - это числовая оценка вашей кредитоспособности, основанная на вашей кредитной истории и других факторах. Банки и кредиторы используют кредитный рейтинг для принятия решения о том, какие условия кред..., скорее всего, останется высокой из-за максимальных за последние 40 лет мировых процентных ставок (с учетом инфляции).

Согласно прогнозам, в 2024 году темпы роста мировой экономики продолжат замедляться 3-ий год подряд и снизятся до 2,4% по сравнению с 2,6% в прошлом году, что почти на 3/4 процентного пункта ниже среднего значения за 2010-е годы. По прогнозам, темпы экономического роста в странах с развивающимися экономиками составят лишь 3,9%, что более чем на 1 процентный пункт ниже среднего показателя за предыдущее десятилетие.

Ожидается, что экономика стран с низким уровнем дохода, прошлогодние показатели которых вызвали разочарование, вырастет на 5,5% (ниже предыдущего прогноза). К концу 2024 года население почти каждой четвертой развивающейся страны и примерно 40% стран с низким уровнем дохода будет по-прежнему беднее, чем до пандемии COVID в 2019 году.

В то же время в странах с развитой экономикойЧто это простыми словами? Экономика - это наука, изучающая производство, распределение и потребление материальных благ и услуг. Эта наука помогает понять, как общество использует ресурсы для удовлетворения своих потре... в текущем году ожидается замедление роста до 1,2% по сравнению с 1,5% в 2023 году.

Прогноз роста экономики по регионам

Перспективы экономического роста

Перспективы экономического роста в регионах с формирующимися рынками и развивающимися экономиками различны из-за многочисленных глобальных и внутренних факторов.

В текущем году прогнозируется замедление темпов экономического роста в Восточной Азии и Тихоокеанском регионе, главным образом из-за замедления роста в Китае, а также в Европе, Центральной Азии и Южной Азии. Однако в других регионах ожидается восстановление роста в разной степени.

Господство в рейтинге у Индии и Китая.

В будущем году прогнозируется ускорение экономического роста в большинстве регионов по мере восстановления мировой экономики.

Среди рисков, которые могут ухудшить прогнозы по всем регионам, можно выделить дальнейшую эскалацию конфликтов, рост волатильности цен на энергоресурсы и продовольствие, снижение внешнего спроса, ужесточение условий финансирования, а также возникновение стихийных бедствий, связанных с изменением климата.

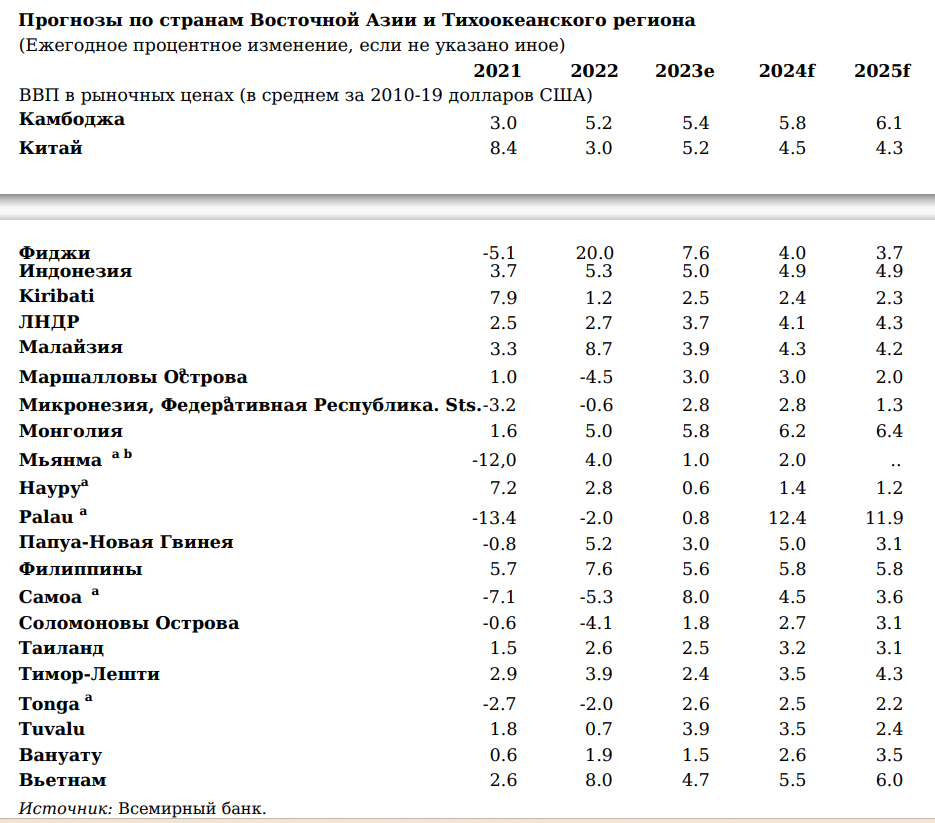

Восточная Азия и Тихоокеанский регион

В 2024 году ожидается замедление темпов экономического роста до 4,5%, а в 2025 году – до 4,4%.

В 2023 году экономический рост в регионе Восточной Азии и Тихого океана (ВП) восстановился до 5,1 процент, по сравнению с 3,4 процента в 2022 году, в основном за счет кратковременного всплеска экономической активности в Китае в начале года после снятия ограничений на пандемию. Однако затем активность быстро уменьшилась.

Рост инвестиций был сдержан продолжающейся слабостью в секторе недвижимости, где сокращаются продажи и цены усилили финансовую нагрузку на застройщиков.

Экспортные секторы столкнулись с проблемами из-за слабого внешний спрос и, несмотря на улучшение потребления к концу года, потребительские достоверность оставалась значительно ниже допандемического уровня.

В других частях региона Восточного Партнерства экономический рост замедлился в 2023 году, частично из-за слабого экспорта товаров на международные рынки.

В течение большей части 2023 года в нескольких крупных экономиках наблюдалось падение экспорта товаров, но это было

частично смягчается за счет увеличения экспорта услуг, обусловленного продолжающимся восстановлением международного

туризма.

Кроме того, в большинстве экономик слабые места в торговле товарами были компенсированы устойчивыми домохозяйствами и потреблением, поддерживаемое благоприятными условиями на рынке труда и замедлением инфляции.

Прогноз: прогнозируется, что рост в странах Восточного Партнерства замедлится до 4,5 процента в 2024 году и до 4,4 процента в 2025 году, в основном отражает замедление роста в Китае. В Китае, прогнозируется усиление роста в регионе Восточного партнерства, достигнув солидных 4,7 процента как в 2024, так и в 2025 годах.

Более заметный рост ожидается в Тихоокеанском регионе. Экономика островных государств в этом году развивается благодаря продолжающемуся восстановлению туризма.

По сравнению с предыдущими прогнозами.,ожидается, что рост в странах Восточного Партнерства будет на 0,1 процентного пункта ниже в 2024 и 2025 годах. Эти понижения означают, что объем производства в регионе Восточного Партнерства в настоящее время упадет еще ниже, чем до пандемии, в течение действия прогноза.

В Китае, по прогнозам, рост замедлится до 4,5 процента в 2024 году и далее до 4,3 процента в 2025 году. По сравнению с

с учетом июньских прогнозов рост был пересмотрен в сторону понижения на 0,1 процентного пункта как в 2024, так и в 2025 годах, в первую очередь из-за несколько более слабого внутреннего спроса.

Предполагается, что потребление резко сократится на фоне слабых настроений и повышенной экономической неопределенности.

Ожидается, что рост инвестиций останется сдержанным. Возрастут расходы на инфраструктуру, но сохранится слабость сектора недвижимости.

В течение срока прогнозирования, структурные препятствия, такие как рост задолженности, старение и сокращение рабочей силы, ожидается, что сокращение возможностей для догоняющего роста производительности окажет давление на экономическую активность.

В странах Восточного Партнерства, за исключением Китая, ожидается, что устойчивый внутренний спрос, особенно частное потребление, будет основной движущей силой роста. Умеренная инфляция и, во многих случаях, устойчивые рынки труда, ожидается, что деятельность в сфере услуг поддержит расходы домохозяйств. В некоторых странах увеличение государственных расходов, в том числе на социальную защиту и заработную плату в государственном секторе, также будут поддерживать спрос.

В инвестициях прогнозируется, что экономический рост будет более сдержанным и не достигнет средних показателей до пандемии во многих странах в 2024 и 2025 годах.

Это отражает различные препятствия, с которыми сталкиваются частные инвестицииИнвестиции - грамотное размещение капитала с целью получения прибыли. Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кред..., включая запаздывающие последствия

ужесточение денежно-кредитной политики, политическая неопределенность — связаны в некоторых странах со сменой правительств и растущей задолженностью.

Кроме того, ожидается, что рост государственного долга и сокращение бюджетных возможностей приведут к сдерживанию роста государственных инвестиций.

Риски: Базовый прогноз роста для региона несет в себе риски снижения, в первую очередь связанные с потенциал более слабого, чем ожидалось, роста в Китае и усиления геополитической напряженности.

В конфликте на Ближнем Востоке может произойти эскалация, что приведет к усилению неопределенности и перебоям в энергоснабжении.

Другие риски снижения включают затянувшуюся слабость мировой торговли, более жесткие, чем ожидалось, финансовые условия и разрушительный климат, экстремальные погодные явления, связанные с изменением климата.

Повышенная неопределенность или сохраняющаяся слабость торговли могут привести к медлительности роста инвестиций и нанесение ущерба потенциальному росту производства в регионе, в котором уже ожидается смягчение.

Более сильный, чем ожидалось, рост в Соединенных Штатах представляет собой вероятность повышения прогноза.

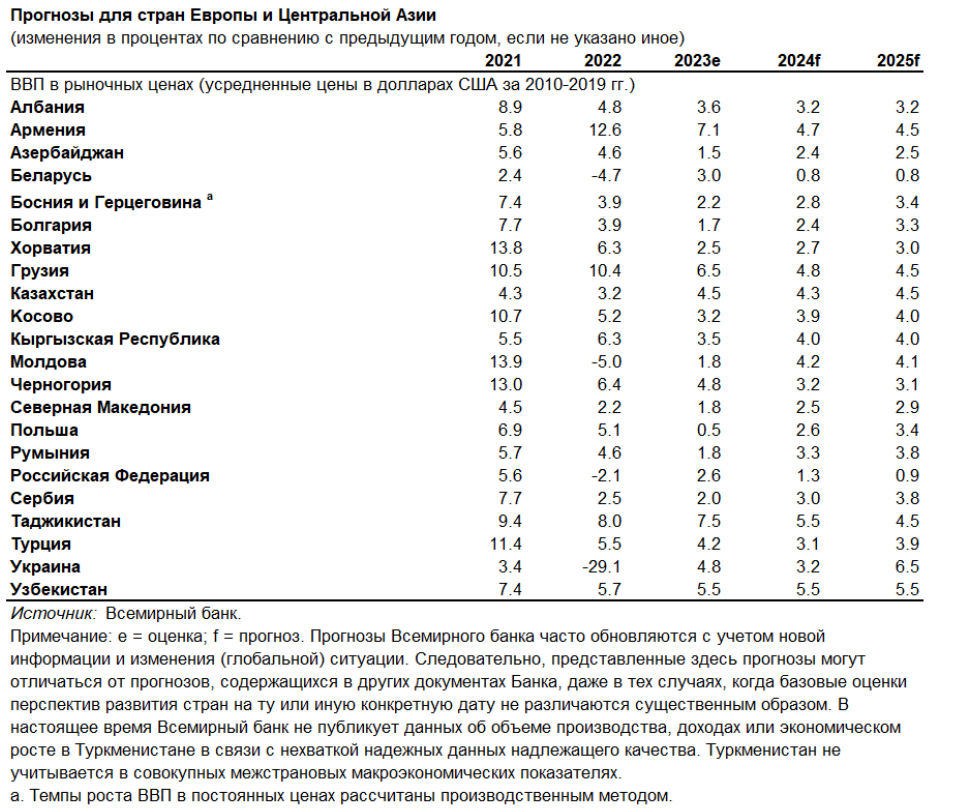

Европа и Центральная Азия

Ожидается, что темпы роста замедлятся до 2,4% в 2024 году, а затем повысятся до 2,7% в 2025 году.

Последние тенденции. В 2023 году темпы экономического роста в Европе и Центральной Азии (ЕЦА) повысились до 2,7 процента по сравнению с 1,2 процента в 2022 году. Такое ускорение роста было обусловлено расширением внутреннего спроса (благодаря дополнительным мерам бюджетной поддержки), устойчивой конъюнктурой на рынке труда и возобновлением роста в Российской Федерации и Украине.

Однако если исключить эти страны и Турцию, в 2023 году в регионе ЕЦА наблюдалось заметное замедление темпов экономического роста, которые составили, по оценкам, 1,8 процента. Это замедление было повсеместным и затронуло 78 процентов экономик региона.

Влияние слабого внешнего спроса в еврозоне было особенно заметным в Центральной Европе, где рост был пониженным и составил 0,7 процента (самый низкий уровень среди субрегионов), а также на Западных Балканах.

Темпы экономического роста также замедлились на Южном Кавказе, но ускорились в Центральной Азии. Приток денежных переводов сыграл важную роль в поддержании спроса в Армении, Кыргызской Республике и Таджикистане.

В Восточной Европе показатели экономического роста вернулись в зону положительных значений. Так, в Украине темпы роста составили 4,8 процента. Несмотря на эту положительную тенденцию, объем производства в Украине в 2023 году оставался на уровне, который на 30 процентов ниже, чем до начала вторжения.

На фоне снижения давления цен на энергоносители и продовольствие в регионе отмечается замедление роста общей инфляции, но она остается выше целевого уровня в большинстве стран.

В условиях вялой экономической активности и замедления инфляции ключевые процентные ставки во многих странах, судя по всему, достигли максимальных значений, что подтолкнуло некоторые центральные банки начать снижение ставок. Однако и Турция, и Россия запустили цикл ужесточения денежно-кредитной политики.

Прогноз. В регионе ЕЦА в 2024 году ожидается снижение роста до 2,4 процента, а в 2025 году – укрепление до 2,7 процента. Основными факторами такого роста являются частное потребление, которое поддерживается ослаблением инфляционного давления, а также экспорт, стимулируемый постепенным восстановлением экономики в зоне евро.

Однако неопределенность из-за СВО на Украине играет важную роль в определении перспектив региона. Без учета этих двух стран, в этом году ожидается ускорение темпов роста в регионе до 3,1 процента, а в 2025 году – до 3,7 процента.

В большинстве стран ЕЦА, вероятнее всего, продолжится смягчение денежно-кредитной политики на фоне прогнозируемого снижения инфляции. Однако ожидаемая бюджетная консолидация омрачает эти перспективы.

Как ожидается, темпы роста в регионе останутся ниже тренда, отмечавшегося до пандемии, из-за сохраняющихся последствий пандемии и вторжения России в Украину. Ожидается, что темпы сближения по уровням доходов на душу населения в регионе ЕЦА будут оставаться медленными, при этом в 2025 году средний уровень доходов на душу населения достигнет лишь 24 процентов от значения этого показателя в ЕС.

Риски. Соотношение рисков в прогнозе по региону по-прежнему смещено в сторону снижения темпов роста. Эскалация конфликта на Ближнем Востоке может привести к росту цен на энергоносители, ужесточению условий финансирования и негативно повлиять на уровень доверия.

Геополитические риски в регионе, включая эскалацию конфликта, вызванного СВО Российской Федерации на Украине, высоки и могут реализоваться, что усугубит и без того тяжелые людские и экономические потери.

В условиях более высокой, чем предполагалось, инфляции денежно-кредитная политикаДенежно-кредитная политика (ДКП) – это комплекс государственных мер по управлению финансовыми потоками в стране. Она позволяет регулировать состояние кредитного рынка, контролировать деятельность коммерческих банк... может оставаться более жесткой в течение более длительного времени.

Более медленное, чем ожидалось, восстановление экономики в еврозоне, основном торговом партнере региона, также может оказать негативное влияние на активность в регионе.

Кроме того, более значительное замедление темпов экономического роста в Китае или более резкое, чем ожидалось, сокращение объема денежных переводов из России могут действовать в качестве неблагоприятных внешних факторов для стран Центральной Азии и Южного Кавказа.

Дальнейшие задержки с выделением средств помощи ЕС представляют собой дополнительный риск снижения темпов роста в Центральной Европе, равно как и задержки в реформах, связанных с вступлением стран Западных Балкан в ЕС.

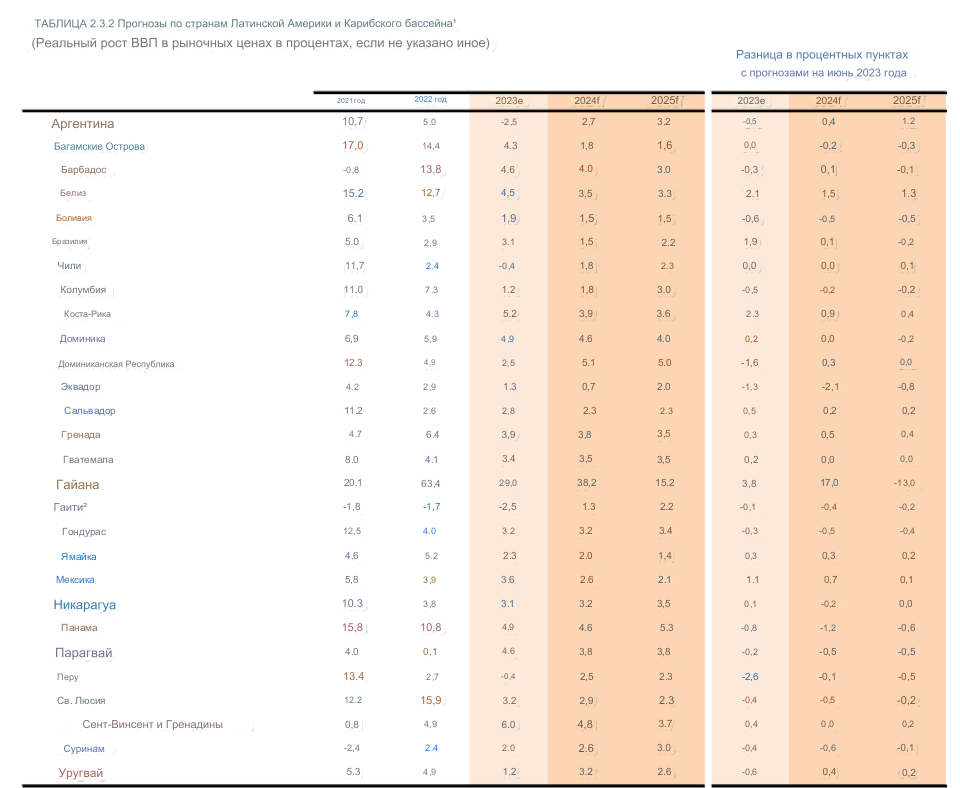

Латинская Америка и Карибский бассейн.

В 2024 году прогнозируется незначительное ускорение темпов роста до 2,3%, а в 2025 году – до 2,5%.

Последние события: В 2023 году в Латинской Америке и Карибском бассейне произошел значительный экономический спад, рост которого составил всего 2,2 процента. Это замедление произошло на фоне повышенной инфляции и жестких денежно-кредитных условий, слабой мировой торговли и неблагоприятных погодных явлений.

Несмотря на эти проблемы, рост в Бразилии и Мексике превысил предыдущие прогнозы. Положительные результаты в Бразилии были обусловлены более высоким, чем ожидалось, сельскохозяйственным производством, устойчивым частным потреблением и увеличением экспорта в первые три квартала года. Аналогичным образом, в Мексике наблюдался более сильный, чем прогнозировалось, рост как частного потребления, так и инвестиций.

Перспективы: Экономические перспективы региона предполагают постепенное восстановление: прогнозируется, что рост увеличится до 2,3 процента в 2024 году и 2,5 процента в 2025 году. Хотя затяжные последствия предыдущего ужесточения денежно-кредитной политики будут продолжать влиять на краткосрочный экономический рост, ожидается, что их влияние будет уменьшаться. Ожидается, что по мере замедления инфляции центральные банки снизят процентные ставки, устранив препятствия для роста инвестиций.

Прогнозы по конкретным странам неоднозначны. Ожидается, что в Бразилии рост замедлится в 2024 году до 1,5 процента, но в 2025 году прогнозируется восстановление до 2,2 процента, чему будет способствовать снижение инфляции и снижение процентных ставок. Между тем, прогнозируется, что экономический рост в Мексике замедлится до 2,6 процента в 2024 году и 2,1 процента в 2025 году под влиянием падения инфляции и ослабления внешнего спроса. С другой стороны, экономика Аргентины, согласно прогнозам, восстановится, увеличившись на 2,7 процента в 2024 году и на 3,2 процента в 2025 году после засухи в 2023 году.

Ожидается, что траектория роста Колумбии укрепится с 1,2 процента в 2023 году до 1,8 процента в 2024 году и 3 процентов в 2025 году. В Чили прогнозируется, что рост составит 1,8 процента в 2024 году, а затем ускорится до 2,3 процента в 2025 году. спад в 2023 году, рост на 2,5 процента в 2024 году и 2,3 процента в 2025 году, чему будет способствовать рост добычи полезных ископаемых.

За исключением Гайаны, которая переживает ресурсный бум, ожидается, что экономика стран Карибского бассейна вырастет на 4,1 процента в 2024 году и на 3,9 процента в 2025 году, отчасти из-за продолжающегося расширения туристического сектора. В Центральной Америке прогнозируется устойчивый рост: темпы роста составят 3,7 процента в 2024 году и 3,8 процента в 2025 году. Этот прогноз поддерживается умеренным увеличением денежных переводов, особенно в 2024 году.

В долгосрочной перспективе регион сталкивается с постоянными проблемами. Потенциал экономического роста снижается на фоне замедления совокупной производительности факторов производства и старения населения.

Риски: Прогнозируемое скромное региональное расширение сопряжено с рисками. Эскалация геополитической напряженности, особенно на Ближнем Востоке, может разрушить энергетические рынки и вызвать рост цен на нефть. Экстремальные погодные явления, усугубляемые изменением климата, представляют дополнительные риски, особенно для чувствительных к климату секторов, таких как сельское хозяйство, энергетика и рыболовство.

Внешние факторы и глобальные тенденции также вносят свой вклад в картину рисков. Устойчивая базовая инфляция в странах с развитой экономикой может сопровождаться устойчиво высокими мировыми процентными ставками, ограничивающими денежно-кредитную и бюджетную политику в регионе. Более того, более резкое, чем ожидалось, замедление экономического роста Китая может иметь заметные побочные эффекты на внешний спрос, что повлияет на экспорт сырьевых товаров региона.

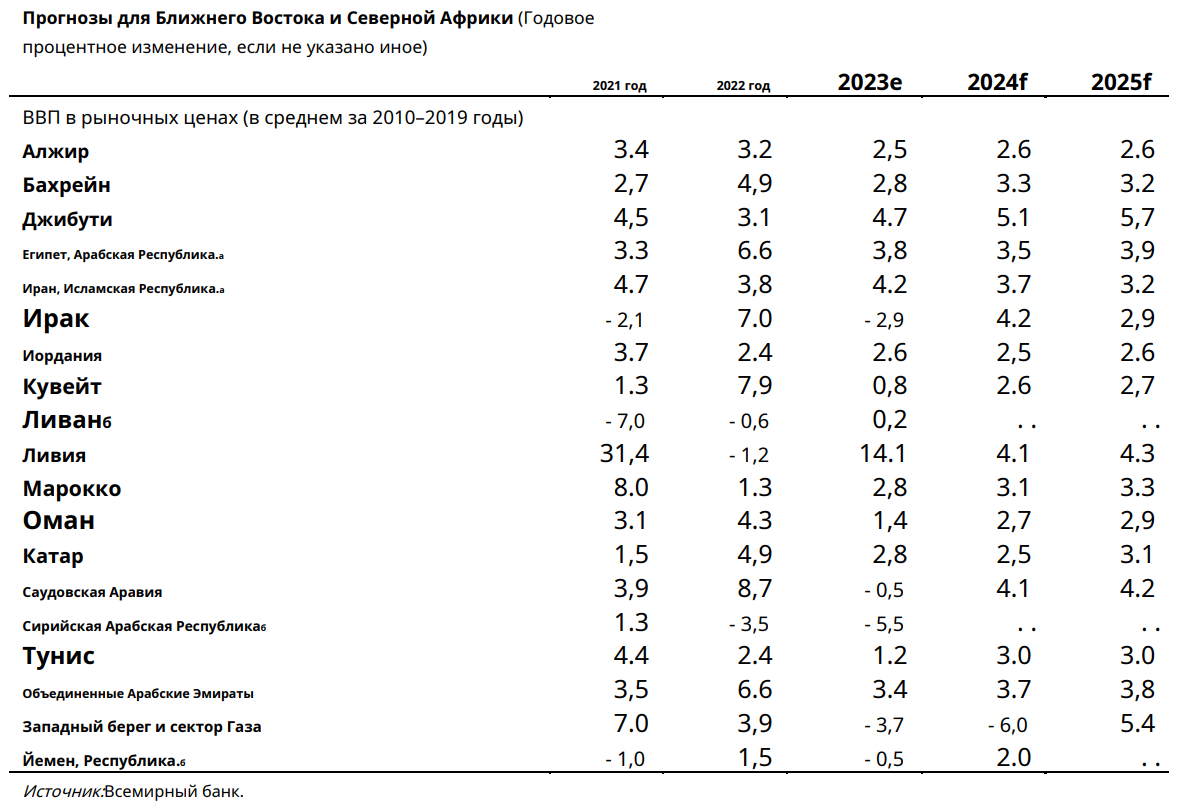

Ближний Восток и Северная Африка

Ожидается, что темпы экономического роста повысятся в 2024 году до 3,5%, а в 2025 году – останутся на том же уровне.

Недавние изменения: Недавний конфликт на Ближнем Востоке усилил геополитическую и политическую неопределенность в регионе Ближнего Востока и Северной Африки (MNA) и снизил активность, связанную с туризмом, особенно в соседних странах. MNA уже столкнулось с многочисленными препятствиями, включая сокращение добычи нефти, повышенную инфляцию и слабую активность частного сектора в странах-импортерах нефти. В 2023 году рост MNA резко замедлился до 1,9 процента.

В странах-экспортерах нефти нефтяной сектор заметно ослаб из-за сокращения добычи нефти. По оценкам, рост в странах членах Совета сотрудничества стран Персидского залива (ССЗ) резко замедлился в 2023 году из-за снижения добычи нефти,

которое более чем компенсировало активную активность в ненефтяном секторе. В других странах-экспортерах нефти рост

ускорился в странах, которые были освобождены от соглашения о сокращении добычи, заключенного Организацией стран-экспортеров нефти плюс.

В прошлом году рост в странах-импортерах нефти также несколько замедлился, что отражает анемическую активность частного сектора.

Продовольственная инфляция оставалась устойчиво высокой, в то время как значительное обесценивание валюты способствовало повышению общей инфляции.

По оценкам, в Арабской Республике Египет в 2022/23 финансовом году (с июля 2022 года по июнь 2023 года) рост замедлился из-за ограничений на импорт, снижения покупательной способности домохозяйств и вялой корпоративной активности. Напротив, в Марокко, несмотря на сентябрьское землетрясение, рост экономики, по оценкам, ускорился, поскольку сельскохозяйственный сектор восстановился.

Прогноз: Конфликт на Ближнем Востоке усилил неопределенность в отношении прогнозов экономического роста в регионе.

Если предположить, что конфликт не обострится, ожидается, что рост MNA увеличится до 3,5 процента в 2024 и 2025 годах.

Прогнозы были пересмотрены в сторону повышения по сравнению с ожидаемым в июне, что отражает более сильный, чем ожидалось, рост среди стран-экспортеров нефти, поддерживаемый восстановлением нефтяной активности.

Прогнозируется, что темпы роста в странах Персидского залива вырастут до 3,6 процента в 2024 году и 3,8 процента в 2025 году.

В Саудовской Аравии прогнозируется восстановление роста за счет увеличения добычи и экспорта нефти в стране, несмотря на продление добровольного сокращения добычи нефти в этом году. год.

Среди других экспортеров нефти, согласно прогнозам, расширение добычи нефти в результате смягчения сокращений добычи в начале 2024 года будет способствовать более быстрому росту в Алжире и Ираке.

Ожидается, что в странах-импортерах нефти рост достигнет 3,2 процента в этом году и 3,7 процента в 2025 году.

В некоторых странах, включая Джибути, Марокко и Тунис, рост повысится, но страны, расположенные ближе к конфликту, пострадают сильнее. В Египте конфликт, скорее всего, усугубит проблему инфляции, ограничит активность в частном секторе и усилит давление на внешние счета за счет сокращения доходов от туризма и денежных переводов. Конфликт также негативно скажется на туристическом секторе Иордании.

Экономические перспективы Западного Берега и сектора Газа остаются крайне неопределенными: согласно прогнозам, в 2024 году рост сократится на 6 процентов после сокращения на 3,7 процента в 2023 году. Массовое разрушение основных фондов в секторе Газа приведет к значительному сокращению экономической активности. Продолжающийся конфликт также усугубит и без того тяжелые экономические условия на Западном Берегу.

Если конфликтная ситуация деэскалирует, ожидается, что усилия по восстановлению будут способствовать восстановлению экономического роста до 5,4 процента в 2025 году.

Риски: Серьезным риском замедления экономического роста региона является усиление конфликта, включая его распространение на соседние экономики и рост числа беженцев.

Страны MNA уязвимы перед стихийными бедствиями, а изменение климата продолжает увеличивать частоту и серьезность неблагоприятных погодных явлений.

В странах-экспортерах нефти, если цены на нефть упадут или спрос ослабнет, добыча нефти может быть ограничена, а сокращения могут быть продлены.

В странах-импортерах нефти ужесточение глобальных финансовых условий для кредитования ослабит перспективы роста из-за больших потребностей во внешнем финансировании.

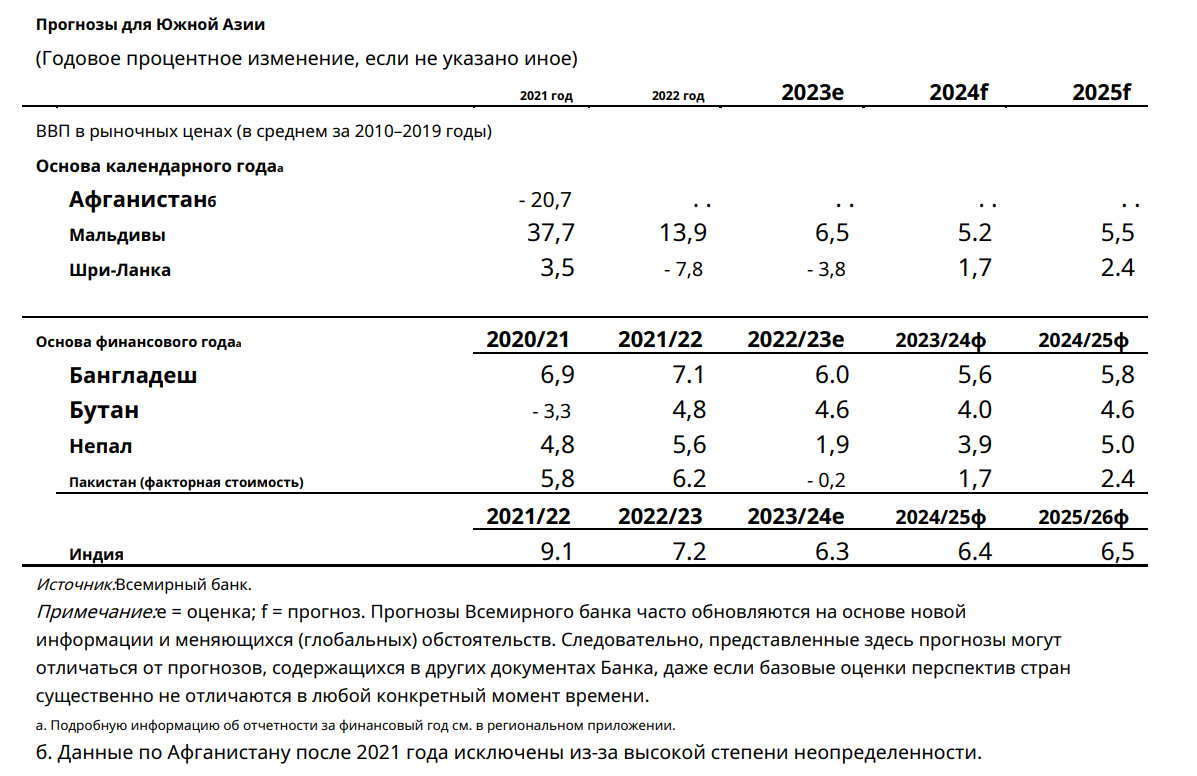

Южная Азия

Согласно прогнозам, в 2024 году темпы роста немного замедлятся до 5,6%, а в 2025 году – повысятся до 5,9%.

Последние изменения: По оценкам, в 2023 году рост в Южной Азии (ЮАР) немного замедлится до 5,7 процента, однако он

остается самым быстрым среди регионов с формирующимся рынком и развивающихся стран. Во многом это связано с активным ростом в Индии, на долю которой в 2023 году пришлось более трех четвертей регионального производства. Однако, за исключением Индии, активность была более сдержанной.

В Индии, несмотря на некоторое замедление, высокие показатели в 2023 году были обусловлены уверенным ростом государственных инвестиций и активной деятельностью в сфере услуг. Экспорт товаров замедлился из-за слабого внешнего спроса, но внутренний спрос на потребительские услуги и экспорт деловых услуг поддержали экономический рост Индии.

В Бангладеш рост, по оценкам, замедлился в 2022/23 финансовом году (с июля 2022 года по июнь 2023 года), поскольку активности препятствовали ограничения на импорт и рост затрат на материалы и энергию, а также растущее внешнее и финансовое давление.

Влияние ранее введенных ограничений на импорт, которые впоследствии были сняты, наряду с предыдущим ужесточением

денежно-кредитной политики, оказало давление на экономический рост в Непале.

По оценкам, производство в Пакистане сократилось в 2022/23 финансовом году (с июля 2022 года по июнь 2023 года). Инфляция оставалась высокой, отчасти отражая значительное обесценивание валюты в начале 2023 года. Однако к концу 2023 года валюта Пакистана продемонстрировала признаки стабилизации.

По оценкам, в 2023 году объем производства в Шри-Ланке также сократится, хотя наблюдается прогресс в реструктуризации суверенного долга.

В Афганистане, несмотря на снижение цен на продукты питания в 2023 году, уровень бедности оставался высоким, что усугублялось сильными землетрясениями в октябре 2023 года.

Перспективы: Ожидается, что в 2024 году темпы роста в ЮАР немного снизятся до все еще высоких 5,6 процента, а в следующем году укрепятся до 5,9 процента.

Внутренний спрос, включая государственное потребление и инвестиции, останется основным драйвером экономического роста. Ожидается, что рост внешнего спроса, хотя и все еще сдержанный, будет способствовать экономическому росту.

Ожидается, что в Индии темпы роста вырастут до 6,4 процента в 2024/25 финансовом году (с апреля 2024 года по март 2025 года) после замедления до 6,3 процента в 2023/24 финансовом году. Ожидается, что инвестиции немного замедлятся, но останутся устойчивыми, чему будут способствовать более высокие государственные инвестиции и улучшение корпоративных балансов.

В Бангладеш прогнозируется замедление роста до 5,6 процента в 2023/24 финансовом году. Инфляция, вероятно, останется высокой, оказывая давление на частное потребление. Ожидается, что ограничения на импорт продолжатся и будут препятствовать частным инвестициям.

В Непале, согласно прогнозам, рост экономики ускорится благодаря смягчению денежно-кредитной политики и отложенным

последствиям отмены ограничений на импорт.

Перспективы Пакистана на 2023/24 финансовый год остаются сдержанными. Ожидается, что денежно-кредитная политика останется жесткой для сдерживания инфляции, в то время как бюджетно-налоговая политика также будет сдерживающей.

Перспективы Шри-Ланки остаются неопределенными на фоне переговоров о реструктуризации долга, особенно с частными кредиторами.

Инвестиции, связанные с туристическим сектором, будут способствовать росту на Мальдивах, а ввод в эксплуатацию новой

гидроэлектростанции в Бутане, как ожидается, будет способствовать ускорению роста в следующем финансовом году.

Риски: Риски для прогноза по-прежнему смещены в сторону понижения, при этом наиболее насущные опасения связаны с ростом цен на энергоносители и продовольствие, вызванным эскалацией конфликта на Ближнем Востоке, а также неблагоприятными вторичными эффектами, возникающими в результате более значительного, чем ожидалось, повышения процентных ставок в странах с развитой экономикой.

Кроме того, риски для региона также представляют повышенные потребности во внешнем и бюджетном финансировании, растущая частота и серьезность экстремальных погодных явлений, а также более резкое, чем ожидалось, замедление роста в странах-торговых партнерах.

Повышенная неопределенность вокруг выборов 2024 года в некоторых странах также является риском ухудшения ситуации в регионе. Однако реализация политики, способствующей экономическому росту, после выборов может улучшить перспективы экономического роста.

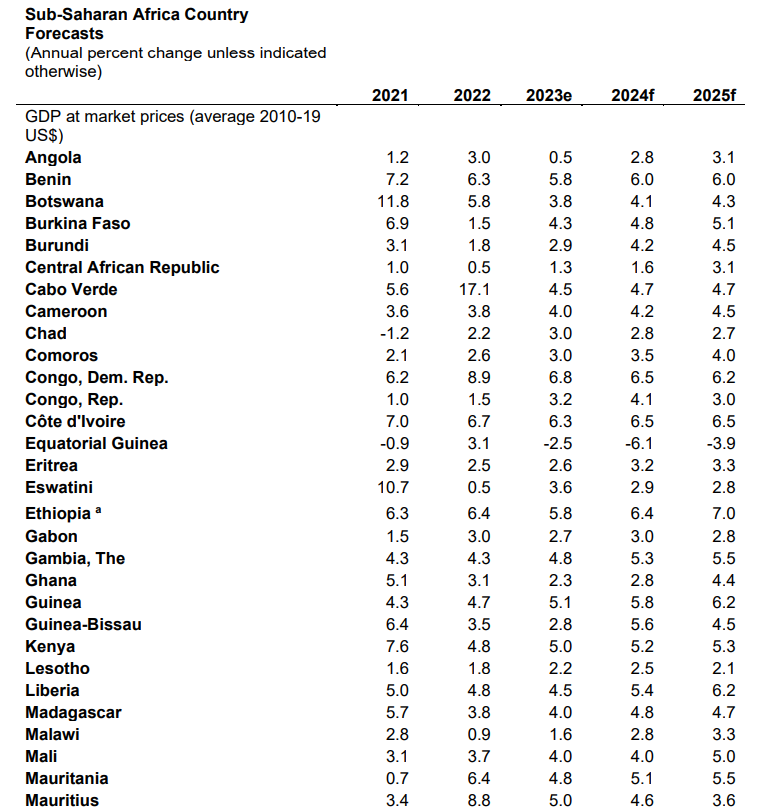

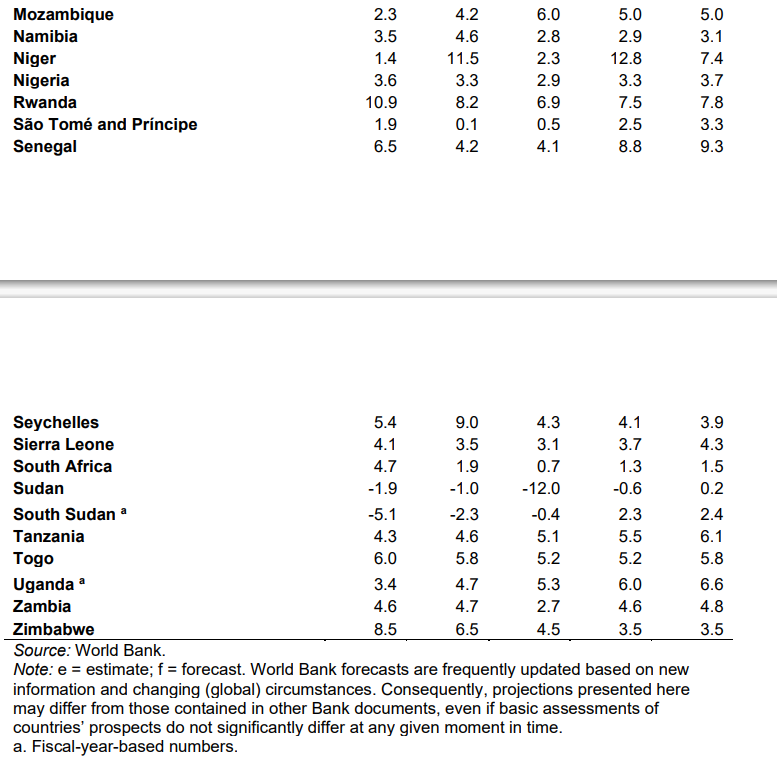

Африка к югу от Сахары

В 2024 году ожидается повышение темпов роста до 3,8%, а в 2025 году – дальнейшее повышение до 4,1%.

Последние события: Темпы роста в странах Африки к югу от Сахары (АЮС) замедлились примерно до 2,9 процента в 2023 году, что на 0,3 процентного пункта ниже, чем прогнозировалось в июне.

Рост в трех крупнейших экономиках региона — Нигерии, Южной Африке и Анголе — в прошлом году замедлился в среднем до 1,8 процента, что сдержало общий рост региона.

В других странах региона темпы роста замедлились до 3,9 процента, что отчасти отражает резкое снижение темпов роста экспортеров металлов наряду со снижением мировых цен на металлы.

Более того, интенсивные и продолжительные конфликты препятствовали экономическому росту в ряде стран. В более широком смысле, постпандемическое восстановление было замедлено из-за ослабления внешнего спроса и ужесточения внутренней политики для борьбы с устойчивой инфляциейИнфляция - это термин, который часто упоминается в новостях и экономических обсуждениях. Но что это такое и как она влияет на нашу повседневную жизнь? В этой статье мы разберемся в основах инфляции и ее влиянии на эконом....

В Нигерии, крупнейшей экономике региона, в 2023 году темпы роста замедлились примерно до 2,9 процента. Снижение роста в сфере услуг было отчасти вызвано разрушительной политикой демонетизации валюты, которая включала замену старых банкнот найра высокого номинала на банкноты с измененным дизайном, начиная с декабря 2022 года, но был отменен в ноябре 2023 года. Годовая добыча нефти выросла после предыдущего снижения.

В Южной Африке в 2023 году произошло дальнейшее замедление темпов роста примерно до 0,7 процента, что объясняется ужесточением денежно-кредитной политики, воздействием энергетического кризиса и узкими местами на транспорте.

Темпы роста в Анголе замедлились примерно до 0,5 процента, а старение нефтяных месторождений способствовало снижению добычи нефти, что привело к сокращению доходов и вызвало сокращение государственных расходов.

Инфляция потребительских цен в странах Африки к югу от Сахары снизилась в 2023 году после резкого роста мировых цен на продукты питания и энергоносители в 2022 году, однако она оставалась высокой. Стоимость жизни по-прежнему высока, что усугубляет экономические трудности бедных слоев населения и усиливает отсутствие продовольственной безопасности во всем регионе.

Перспективы: Ожидается, что темпы роста в странах Африки к югу от Сахары ускорятся до 3,8 процента в 2024 году и укрепятся до 4,1 процента в 2025 году по мере ослабления инфляционного давления и смягчения финансовых условий.

Прогнозы регионального роста на 2024 и 2025 годы мало отличаются от июньских прогнозов, но эти совокупные показатели маскируют сочетание повышений и понижений на уровне стран. Хотя ожидается, что рост в крупнейших экономиках стран АЮС будет отставать от остальных стран региона, в странах, не богатых ресурсами, прогнозируется сохранение темпов роста выше среднего по региону.

За исключением трех крупнейших экономик АЮС, темпы роста в регионе, как ожидается, ускорятся с 3,9 процента в 2023 году до 5 процентов в 2024 году и продолжат усиливаться до 5,3 процента в 2025 году.

Хотя ожидается, что экспортеры металлов восстановятся после спада роста в 2023 году, понижение рейтингов является по-прежнему сконцентрированы среди этих стран, при этом ожидается, что продолжающийся слабый рост спроса со стороны Китая будет тормозить активность.

По прогнозам, доход на душу населения в странах АЮС в среднем вырастет всего на 1,2 процента в этом году и на 1,5

процента в 2025 году.

К 2025 году ВВП на душу населения примерно в 30 процентах стран региона с общим населением более 250 миллионов человек , не восстановится полностью до допандемического уровня. Это означает, что эти страны потеряют несколько лет в повышении дохода на душу населения.

Риски: Перспективы подвержены нескольким негативным рискам. Они включают в себя рост политической нестабильности

и насилия, таких как усиление конфликта на Ближнем Востоке, сбои в глобальной или местной торговле и производстве,

увеличение частоты и интенсивности неблагоприятных погодных явлений, более резкое, чем ожидалось, глобальное экономическое замедление, и более высокий риск государственных дефолтов.

Эскалация конфликта на Ближнем Востоке может усугубить отсутствие продовольственной безопасности в странах Африки к югу от Сахары, поскольку устойчивый скачок цен на нефть, вызванный конфликтом, не только повысит цены на продовольствие из-за увеличения производственных и транспортных издержек, но также может нарушить цепочки поставок.

Хотя мировые цены на продовольствие и энергоносители отступили от своих пиковых значений в 2022 году, сбои в глобальной или местной торговле и производстве могут вновь спровоцировать инфляцию потребительских цен, особенно инфляцию цен на продукты питания, во всем регионе.

Такие сбои, особенно в горнодобывающей промышленности и сельском хозяйстве, могут быть вызваны экстремальными погодными явлениями, частично связанными с изменением климата.

Дальнейшее увеличение числа конфликтов может привести к снижению экономического роста ниже базового уровня и привести к расширению гуманитарных кризисов во многих наиболее экономически уязвимых странах АЮС.

Наконец, произошёл резкий рост затрат на обслуживание государственного долга во многих странах Африки к югу от Сахары, поскольку пандемия усилила потребность в сокращении долга, особенно в странах с крупной задолженностью.

Комментарии экспертов Всемирного банка

Главный экономист и старший вице-президент Группы Всемирного банка

Индермит Гилл, главный экономист и старший вице-президент Группы Всемирного банка, выразил мнение, что без серьезной корректировки курса, 2020-е годы рискуют стать десятилетием упущенных возможностей. По его словам, в ближайшей перспективе темпы экономического роста могут оставаться низкими, а многие развивающиеся страны, особенно те, которые находятся в бедности, могут оказаться в ловушке: высокий уровень задолженности и проблемы с продовольствием могут препятствовать их развитию. Это, по мнению Гилла, может замедлить прогресс в решении многих глобальных приоритетных задач. Однако он подчеркивает, что есть возможность изменить эту тенденцию. В докладе предложено четкое направление действий и показано, какие преобразования можно добиться, если правительства примут меры по стимулированию инвестиций и укреплению основ налогово-бюджетной политики.

Для борьбы с изменением климата и достижения других ключевых глобальных целей в области развития к 2030 году развивающимся странам потребуется значительно больший объем инвестиций — примерно 2,4 трлн долларовОпределение Доллар США - это форма валюты, аналогичная рублю, песо, евро, юань, йена или рупии, и является основной формой валюты в Соединенных Штатах Америки. Символьное обозначение в текстах: $ перед числом. Буквенный к... США в год. Однако без всестороннего пакета экономических мер достичь такого объема будет сложно. По оценкам, средние темпы роста инвестиций на душу населения в странах с развивающимися экономиками в 2023-2024 годах составят всего 3,7% — это лишь немного больше половины от уровня двух предыдущих десятилетий.

В докладе впервые представлен глобальный анализ мер, необходимых для обеспечения устойчивого инвестиционного роста, на основе данных из 35 стран с развитой экономикой и 69 стран с развивающейся экономикой за последние 70 лет.

Из доклада следует, что страны с развивающимися экономиками, ускоряющие темпы роста инвестиций на душу населения до минимума в 4% и поддерживающие такие темпы не менее шести лет подряд, часто получают значительный экономический выигрыш: улучшение уровня доходов, более быстрое снижение уровня бедности и увеличение темпов роста производительности. Такие бумы также сопровождаются снижением инфляции, улучшением состояния государственных финансов и расширением доступа населения к интернету.

Заместитель главного экономиста и директор Группы прогнозов Всемирного банка

Айхан Косе, заместитель главного экономиста и директор Группы прогнозов Всемирного банка, отмечает, что инвестиционные бумы могут сыграть ключевую роль в преобразовании стран с развивающейся экономикой, способствуя ускоренному энергетическому переходу и решению целого ряда задач в области развития.

Он подчеркивает, что для создания такого бума странам с развивающейся экономикой необходимо провести всеобъемлющие меры по укреплению основ финансово-бюджетной и денежно-кредитной политики, расширению трансграничных торговых и финансовых потоков, улучшению инвестиционного климата и повышению качества институтов.

Косе отмечает, что это непростая задача, но многие страны с развивающейся экономикой уже добились успеха в этом. Продолжение подобной работы поможет смягчить прогнозируемое замедление потенциального экономического роста во второй половине текущего десятилетия.

В последнем выпуске доклада «Перспективы мировой экономики» также представлены меры, которые могут быть предприняты двумя третями развивающихся стран, включая страны-экспортеры сырья, чтобы избежать циклов подъема и спада.

В докладе отмечается, что правительства этих стран часто принимают меры налогово-бюджетной политики, которые, напротив, усиливают такие циклы.

Например, при увеличении цен на сырьевые товары, что приводит к росту экономического роста на 1 процентный пункт, правительства могут увеличить расходы и еще больше ускорить рост экономики на 0,2 процентного пункта. В целом, в благоприятные времена налогово-бюджетная политика часто приводит к перегреву экономики, а в неблагоприятные – к углублению спада.

В развивающихся странах-экспортерах сырья эффект такой «процикличности» на 30 процентов сильнее, чем в других странах с развивающейся экономикой. Кроме того, налогово-бюджетная политика в этих странах на 40 процентов волатильнее, чем в остальных.

Нестабильность, обусловленная более высокой процикличностью и волатильностью налогово-бюджетной политики, препятствует улучшению перспектив экономического роста стран-экспортеров сырья.

Ситуацию можно улучшить путем принятия мер налогово-бюджетного характера, нацеленных на упорядочение государственных расходов, а также путем введения плавающего валютного курса и смягчения ограничений на движение международного капитала.

Эти меры в среднем могут помочь странам-экспортерам сырья увеличить темпы роста ВВП на душу населения на 1 процентный пункт каждые четыре-пять лет. Помимо этого, полезной мерой может быть создание фондов национального благосостояния и других резервов «на черный день», которые могут быть быстро использованы в кризисных ситуациях.